02.05.2020

Neue Steuern zur Finanzierung der Kosten der Krise? Steuerpräferenzen in Zeiten von Corona

- Die höchste Zustimmung erhält die Einführung von Vermögenssteuern – gefolgt von Erbschaftssteuern. Ganz am Ende stehen Einkommenssteuern.

- Viele Menschen wünschen, sich dass die Steuerlasten stärker auf Personen mit hohen Vermögen, Erbschaften oder Einkommen verteilt werden. Dann erfahren auch zusätzliche Einkommenssteuern mehr Zustimmung als Ablehnung.

- Personen, die denken, dass die Ungleichheit zwischen Arm und Reich durch die Corona-Krise steigen wird, stimmen der Einführung einer Vermögensteuer eher zu und wollen die Lasten stärker umverteilen.

- Auch Personen, die der Meinung sind, dass Steuern der Wirtschaft schaden, sind insgesamt eher für die Einführung von Vermögenssteuern auf höhere Vermögen (wenn auch weniger als andere).

- Personen mit niedrigem und hohem Einkommen zeigen eine ähnlich hohe durchschnittliche Zustimmung für Vermögenssteuern, unabhängig davon ob sie nur auf hohe Vermögen oder den Großteil der Vermögen erhoben wird.

Von Fabian Kalleitner und Laila Schmitt

Die letzten Wochen haben gezeigt, dass der Staat Milliarden ausgibt, um den wirtschaftlichen Schaden durch die Corona-Krise zu lindern. Neue Prognosen gehen davon aus, dass Österreichs Wirtschaft im nächsten Jahr deutlich schrumpfen wird (siehe IHS, WIFO), wodurch sehr wahrscheinlich zusätzliche Ausgaben notwendig werden und die Steuereinnahmen sinken. Kurzfristig wird der Großteil der Kosten der Krise wohl durch die Aufnahme neuer Staatschulden gedeckt werden. Dennoch bleibt die Frage, wie und von wem die Kosten der Krise langfristig getragen werden. In diesem Zusammenhang wurden national wie international Rufe nach neuen Steuermodellen laut. In der Steuer-Debatte ist aber auch die Einstellung der Bevölkerung wichtig. Welche Steuern sollen erhöht werden? Und welche Bevölkerungsgruppe soll besteuert werden?

Zustimmung zur Einführung von Steuern in der Corona-Krise

In der vierten Befragungswelle des Corona-Panels (17.-21. April 2020) beschäftigten wir uns mit diesen Fragen. Wir befragten unsere Studienteilnehmer*innen wie sie zur Einführung zusätzlicher Einkommenssteuern, Erbschaftssteuern und Vermögenssteuern stehen, wobei die Befragten davon ausgehen sollten, dass diese zusätzlichen Steuern dem Staat jeweils Einnahmen im selben Ausmaß bringen würden. Zusätzlich wurde gefragt, wie stark die Befragten die Einführung zusätzlicher Steuern befürworten oder ablehnen, wenn ein Großteil der Einkommen, Erbschaften oder Vermögen etwas höher besteuert würden (Szenario 1) oder aber wenn hohe Einkommen, Erbschaften oder Vermögen viel höher besteuert würden (Szenario 2). Damit können wir nicht nur darauf schließen, welche Steuerarten bevorzugt werden, sondern haben auch eine einfache Kennzahl für die Befürwortung von Steuerprogression – das heißt, wie stark Befragte Lasten über höhere Steuern für höhere Einkommen, Vermögen oder Erbschaften umverteilen wollen (siehe Methodenappendix für genaue Fragestellung und einer Diskussion der Progressionsmessung).

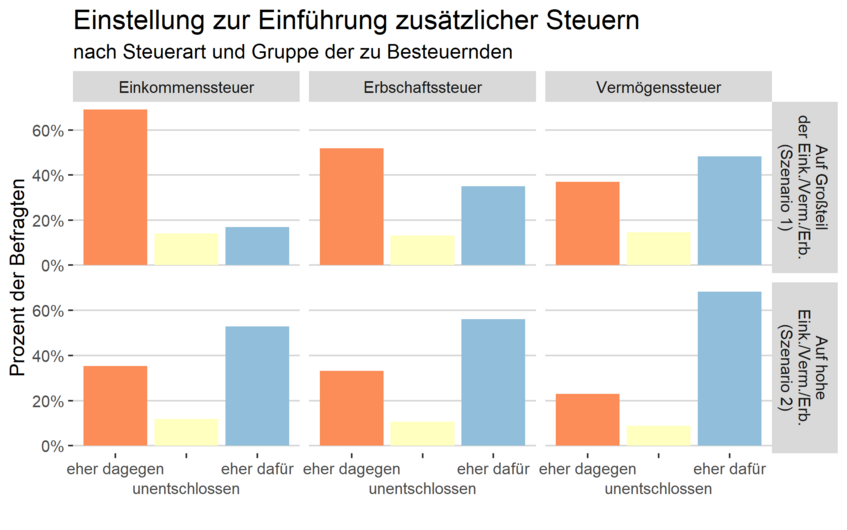

Abbildung 1 zeigt die Anteile der Zustimmung zu zusätzlichen Steuern für Einkommen (links), Erbschaften (mitte) und Vermögen (rechts) in beiden der gerade beschriebenen Szenarien. Die Ergebnisse zeigen, dass Befragte der Einführung einer Vermögenssteuer am ehesten zustimmen. Dies gilt sowohl, wenn der Großteil der Einkommen, Erbschaften oder Vermögen besteuert werden soll (Szenario 1, 49%), als auch wenn nur hohe Einkommen, Erbschaften oder Vermögen besteuert werden sollen (Szenario 2, 68%).[1] Die zweithöchste Zustimmung erfährt eine Erbschaftssteuer, während eine zusätzliche Einkommenssteuer, vor allem bei einer breiten Besteuerung sehr stark abgelehnt werden (53% bzw. 69% Ablehnung). Bei allen Steuern zeigen sich deutliche Präferenzen für eine stärkere Progression bei der Verteilung der Lasten.

Abbildung 1: Einstellung zur Einführung zusätzlicher Steuern (N= 1385. Anteile gewichtet. Für Frageformulierungen und Recodierungen siehe den Methodenappendix)

Wie verteilen sich aber unterschiedliche Steuerpräferenzen? Und welche Veränderungen könnten dazu führen, dass sich diese Präferenzen verändern? Der zweite Teil dieses Beitrags versucht diese Fragen zu beantworten.

Wer (k)eine Einführung von Vermögenssteuern will

Die Vermögenssteuer ist also jene Steuer, die von unseren Befragten die höchste Zustimmung erfahren hat. Von welchen Faktoren könnte diese Zustimmung abhängen?

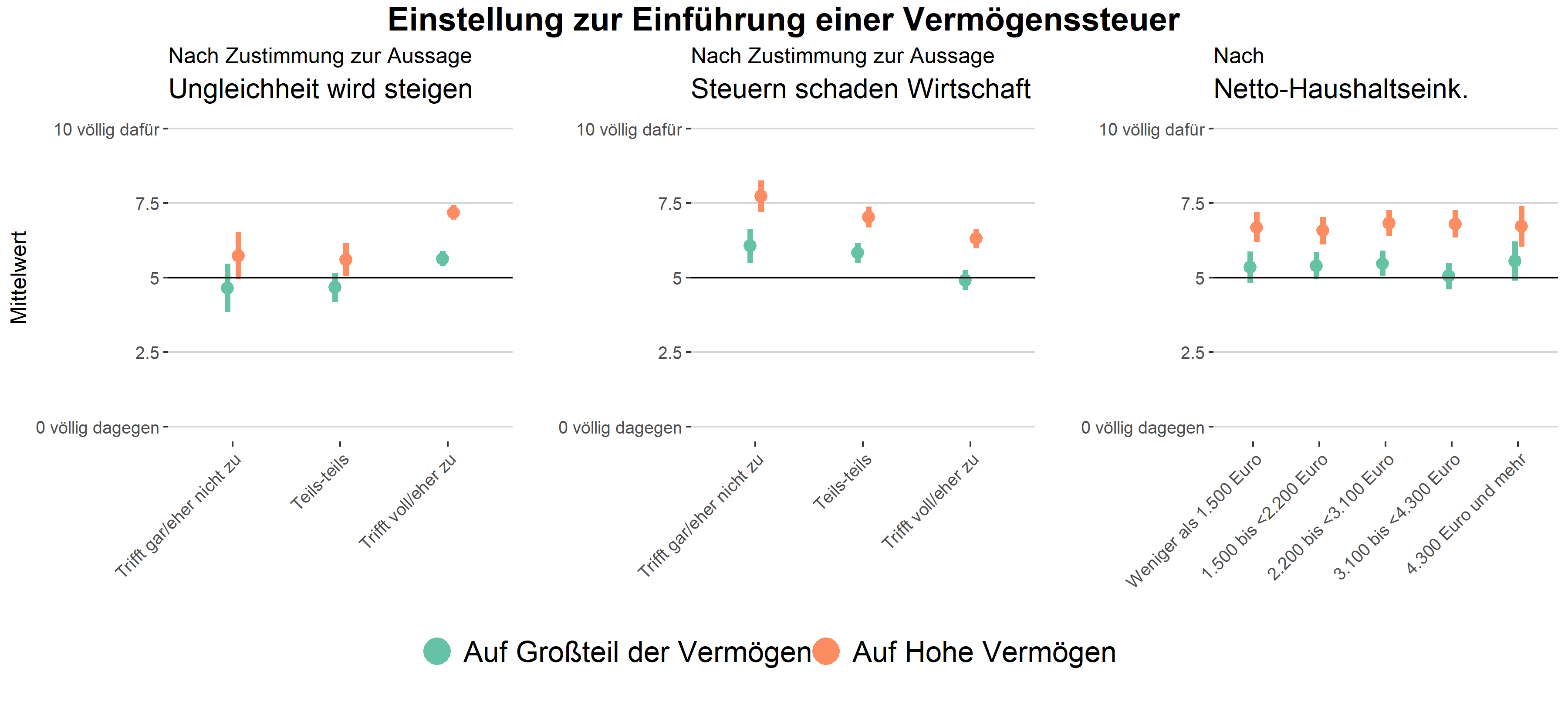

Teilnehmer*innen des Corona-Panels wurden auch gefragt, inwieweit sie der Aussage zustimmen, dass die Ungleichheit zwischen Arm und Reich durch die Corona-Krise steigen wird. Eine These besagt, dass krisenbedingte Steigerung von Ungleichheit dazu führen kann, dass Menschen sich eine größere Umverteilung von Lasten hin zu den reicheren Schichten wünschen. Genau dieses Phänomen haben wir auch in unseren Daten gefunden: Abbildung 2 zeigt, dass Personen, die von einer weiteren Vergrößerung der Ungleichheiten in Österreich ausgehen, eher einer Vermögenssteuer zustimmen und auch eher dafür sind, die Lasten stärker auf die Wohlhabenden zu verteilen.

Eine weitere These besagt, dass neue Steuern von jenen Menschen abgelehnt werden, die davon ausgehen dass sie die Wirtschaft schädigen. Grafik 2 zeigt, dass Personen mit dieser Ansicht in der Tat eher gegen die Einführung von Vermögenssteuern sind, unabhängig davon, ob der Großteil der Vermögen (Szenario 1) oder höhere Vermögen (Szenario 2) besteuert werden sollen. Der dritte Zusammenhang in Abbildung 2 testet die These, dass reichere Menschen eher gegen (umverteilende) Vermögenssteuern sind als ärmere Menschen. Da es keine Informationen über das Vermögen der Befragten gibt, verwenden wir hier das Haushaltseinkommen. Dabei zeigt sich, dass die Zustimmung von Personen mit höherem Einkommen zu einer Vermögenssteuer für Wohlhabende genauso hoch liegt wie bei Menschen mit niedrigerem Einkommen – unabhängig davon, ob diese neue Vermögenssteuer nur auf hohe Vermögen eingehoben werden sollen oder auf einen Großteil der Vermögen. Es zeigt sich auch, dass es bei einer Einkommenssteuer ebenso – weder für den Großteil noch für höhere Einkommen – keine Unterschiede zwischen den Einkommen gibt (siehe Methoden-Appendix).

Abbildung 2: Einstellung zur Einführung einer Vermögenssteuer (N= 1376 (Panel 1), 1320 (Panel 2), 1100 (Panel 3). Unterschiedliche Fallzahlen ergeben sich durch unterschiedliche fehlende Werte in den jeweiligen Variablen. Punkte zeigen gewichtete Mittelwerte. Linien um Mittelwerte markieren 95-prozentige Konfidenzintervalle.)

Zusammenfassend lässt sich festhalten, dass unter den abgefragten Steuern die Einführung einer neuen Vermögenssteuer die höchste Zustimmung erfährt – und dass die Befragten sich wünschen, dass mögliche neue Steuerlasten stärker auf Personen mit hohen Einkommen, Vermögen oder Erbschaften verteilt werden. Personen, die eine weiter steigende Ungleichheit zwischen Arm und Reich erwarten, zeigen eine höhere Zustimmung zu zusätzlichen Steuern, während die Meinung, dass Steuern die Wirtschaft schädigen, mit einer niedrigeren Zustimmung einhergeht. Hinsichtlich der Zustimmung zu zusätzlichen Steuern oder Steuererhöhungen zeigen sich keine Unterschiede über die Einkommensverteilung.

Demnach kann die aktuelle Steuerdebatte wohl nicht als Nutzenkonflikt zwischen reicheren und ärmeren Bevölkerungsschichten verstanden werden. Wir schließen daraus vielmehr, dass unterschiedliche wirtschaftspolitische Ideen für die Entstehung von Steuerpräferenzen wichtig sind. Inwieweit dieser Befund zutrifft und Ideen von Ungleichheit selbst beeinflusst werden, gilt es insbesondere im Längsschnitt noch zu untersuchen.

Fabian Kalleitner ist wissenschaftlicher Mitarbeiter am Institut für Wirtschaftssoziologie der Universität Wien. Aktuell forscht er zu Themen wie Steuerpräferenzen, Steuerwissen, Wahrnehmungsmechanismen und Arbeitswerte.

Laila Schmitt ist wissenschaftliche Mitarbeiterin am Institut für Soziologie der Ludwig-Maximilians-Universität München. Ihre Forschungsschwerpunkte liegen in den Bereichen Arbeitsmarktsoziologie, Soziale Ungleichheit (insbesondere Einkommens- und Geschlechterungleichheit) und Quantitative Methoden der empirischen Sozialforschung.

Fußnoten

[1] Wir weisen aber darauf hin, dass unsere Stichprobe zwar geeignet ist Tendenzen aufzuzeigen, aber wir nicht sagen können, dass auch tatsächlich eine Mehrheit der österreichischen Bevölkerung für die Einführung einer solchen Steuer ist. Bestimmte Bevölkerungsgruppen (z.B. ältere Personen) sind schwer durch Online-Umfragen zu erreichen. Um Verzerrungen zu minimieren, verwenden wir für die Analysen Gewichte, welche die beobachteten Verteilungen an die bekannte Randverteilungen des österreichischen Mikrozensus anpasst.